System informatyczny TelkomBud to narzędzie dedykowane do controllingu finansowego prowadzonych budów i inwestycji. Kluczowym atutem systemu jest wczesne wykrywanie przekroczeń finansowych względem zakładanego budżetu jeszcze w trakcie trwania budowy a nie dopiero po jej zakończeniu kiedy są zliczane wszystkie koszty i często okazuje się, że ostatecznie taka budowa okazuj się być nierentowna. System na bieżąco, w trakcie trwania budowy, w czasie rzeczywistym mierzy wiele kluczowych współczynników, które mówią jednoznacznie czy trwająca budowa jest realizowana zgodnie z założeniami budżetowymi czy też nie. Wszystkie przekroczenia są sygnalizowane użytkownikowi dzięki czemu możemy reagować z dużym wyprzedzeniem na ostateczną rentowność całej budowy.

Program do controllingu

Narzędzie do kontroli finansowej prowadzonych projektów, budów i inwestycjiCo możemy kontrolować ???

System TelkomBud pozwala w czasie rzeczywistym prowadzić controlling poniższych parametrów:

- Stopień wykorzystania budżetu jako stosunek występujących kosztów rzeczywistych do założonego budżetu wyrażany w procentach. Parametr ten może być kontrolowany zarówno dla całej budowy jak i na każdym poziomie kosztorysu: obszaru, kategorii, pozycji, branży (robocizna, materiał, sprzęt). Kontrola stopnia wykorzystania budżetu na etapie kosztorysu jest bardzo kluczowa ponieważ pozwala z dużym wyprzedzeniem przewidywać przekroczenie budżetu całej budowy w sytuacji gdy stopień wykorzystania budżetu całej budowy znajduje się w bezpiecznych wartościach a poszczególne pozycje kosztorysowe już mają ten budżet przekroczony.

- Stopień wykorzystania budżetu podwykonawcy jako stosunek faktur wystawionych przez danego podwykonawcę do wartości planowanej zlecenia dla podwykonawcy.

- Wykorzystanie materiałów ilościowe i wartościowe jako różnica pomiędzy materiałami wykorzystanymi a materiałami planowanymi.

- Wydajność kwotowa mówi nam jaki jest koszt wykonania jednostki kosztorysowej i jest definiowana jako koszt rzeczywisty wykonania jednostki kosztorysowej w stosunku do kosztu planowanego (budżetu) wykonania jednostki kosztorysowej. Parametr ten pozwala już od samego początku symulować czy realizacja idzie zgodnie z planem budżetowym czy też są odchyłki na plus czy minus.

- Wydajność ilościowa mówi nam o zrealizowanym zakresie pozycji kosztorysowej w jednostce czasu i jest definiowana jako zakres zrealizowany w jednostce rozliczeniowej w stosunku do zakresu planowanego. Można powiedzieć, że jest to prędkość realizacji. Im większy współczynnik wydajności ilościowej tym lepiej gdyż realizujemy szybciej niż zakładaliśmy.

Założenia budżetowe

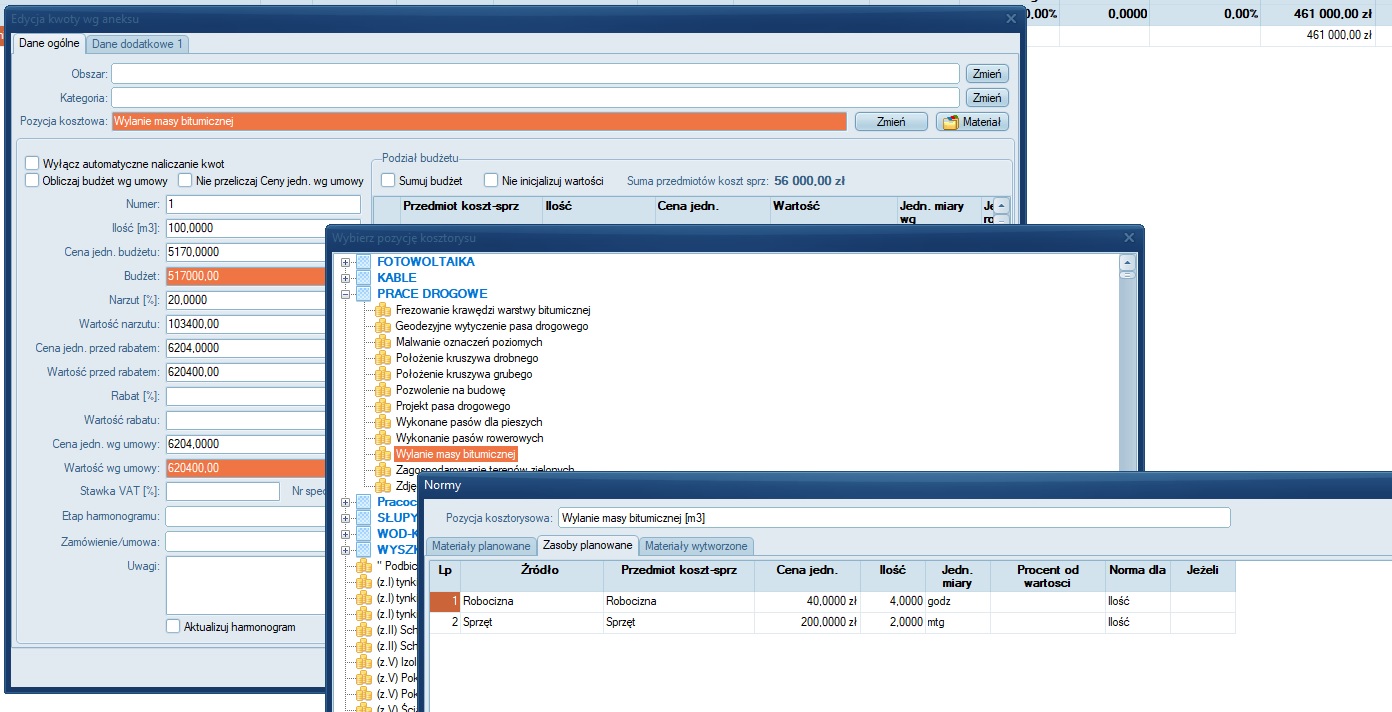

Bazą do prawidłowego controllingu jest prawidłowo przygotowany budżet. W module Wykonawstwo systemu TelkomBud budżet wynika z kosztorysu budowy. Każda pozycja kosztorysowa jest tworzona na bazie słownika pozycji kosztorysowych. Każda pozycja słownika pozycji kosztorysowych posiada tzw. normy czyli założony nakład pracy pracowników, sprzętu oraz nakład materiałów wymagany do realizacji takiej pozycji kosztorysowej.

Normy pozycji kosztorysowej

Dla przedstawionego powyżej przykładu na położenie 1 m3 masy bitumicznej wymagane są następujące nakłady:

- 4 godziny robocizny wg ceny jednostkowej 40 zł/godzinę,

- 2 motogodziny pracy sprzętu wg ceny jednostkowej 200 zł/motogodzinę.

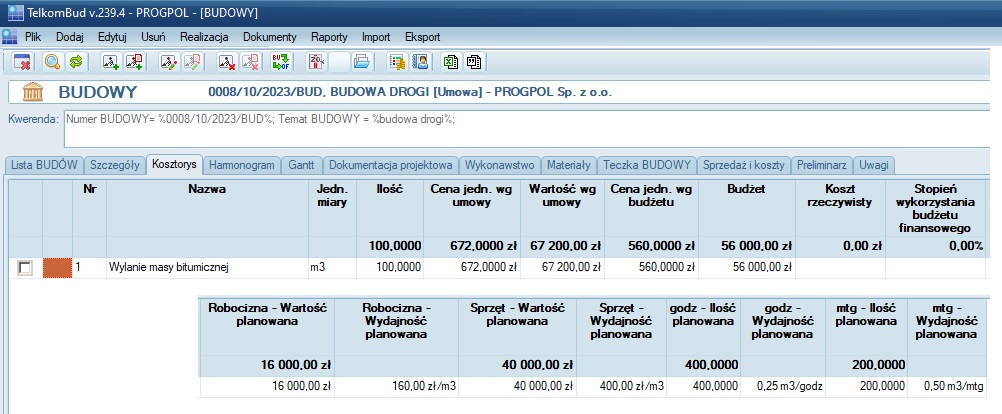

Po dodaniu takiej pozycji do kosztorysu w ilości 100 m3 system automatycznie przelicza wymagane nakłady, budżet oraz współczynniki wydajności planowane, które będą na bieżąco konfrontowane ze stanem rzeczywistym:

- Robocizna:

- wartość planowana: 16 000 zł

- ilość planowana: 400 godz.

- wydajność kwotowa planowana: 160 zł/m3

- wydajność ilościowa planowana: 0,25 m3/godz

- Sprzęt:

- wartość planowana: 40 000 zł

- ilość planowana: 200 mtg

- wydajność kwotowa planowana: 400 zł/m3

- wydajność ilościowa planowana: 0,5 m3/mtg

Kosztorys

Łączny budżet takiej pozycji kosztorysowej jest sumą wartości planowanej robocizny i sprzętu co daje wartość 56 ooo zł. Wartości te stanowią bazę, punkt odniesienia do których będą odnosiły się dane rzeczywiste w celu kontroli i alertowania przekroczeń.

Zasoby

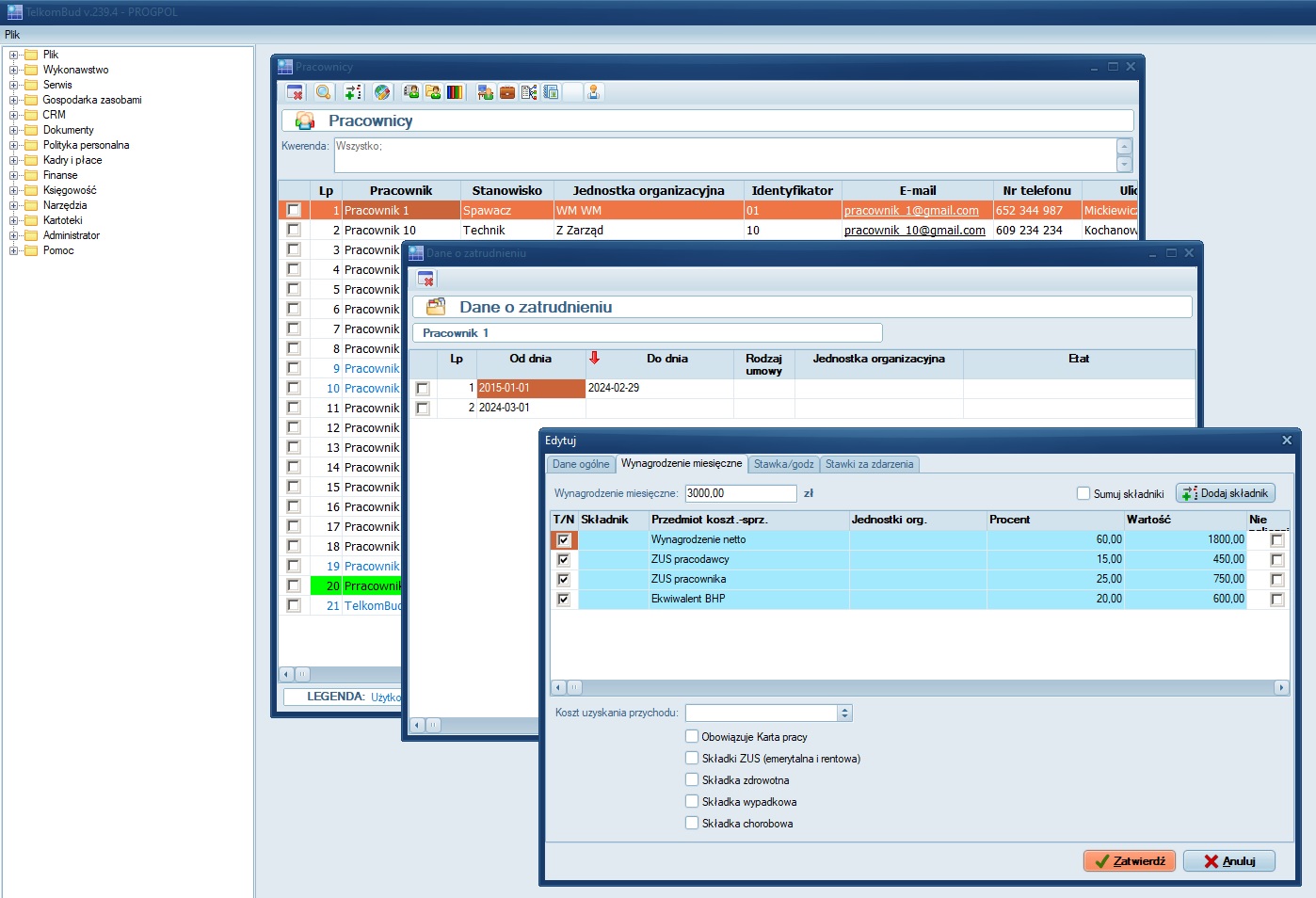

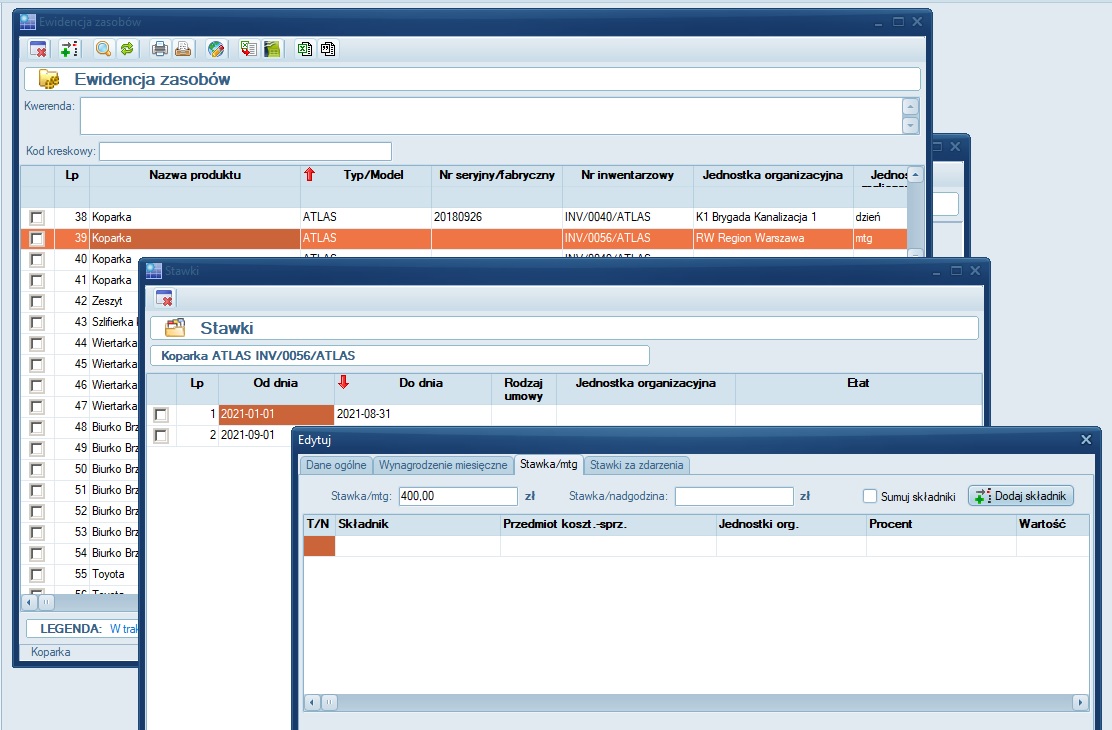

Dane rzeczywiste są wyliczane na podstawie dostępnych zasobów (pracownicy, sprzęt) i ich stawek wg których system będzie obliczał koszty rzeczywiste budowy. W systemie można prowadzić kartoteki pracowników jak i zasobów. W ewidencji zasobów może być ujęty dowolny sprzęt taki jak: maszyny, pojazdy, elektronarzędzia, narzędzia drobne, itp. Zarówno pracownik jak i sprzęt może mieć przypisaną jednostkę rozliczeniową wg której będzie odbywał się controlling wydajności pracowników i sprzętu (np: godzina, motogodzina, dzień, kilometr).

Dla każdego pracownika można przypisać stawkę godzinową lub miesięczną na podstawie której będą naliczane koszty rzeczywiste robocizny:

Stawki pracownika

Dla zasobu sprzętu można przypisać stawkę za jednostkę rozliczeniową lub stawkę miesięczną wg której będzie naliczany koszt rzeczywisty sprzętu:

Stawki sprzętu

Dla potrzeb naszej analizy controllingu będziemy korzystać z dwóch pracowników i dwóch zasobów:

- Pracownik_2 pracujący wg stawki 20 zł/godz.

- Pracownik_12 pracujący wg stawki 50 zł/godz

- Koparka Case 001 pracująca wg stawki 120 zł/mtg

- Koparka Case 002 pracująca wg stawki 250 zł/mtg.

Controlling

Dla każdego pracownika czy sprzętu wypełniamy kartę pracy w której podajemy czas realizacji oraz zakres zrealizowany. Na podstawie tak wprowadzonych danych system automatycznie nalicza koszt rzeczywisty robocizny i sprzętu oraz porównuje wskaźniki wydajności względem zaplanowanych.

- Scenariusz 1. Wypełniamy kartę pracy dla Pracownika_2, którego stawka godzinowa 20 zł/godz jest niższa niż zaplanowana w kosztorysie 40 zł/godz. Rejestrujemy kartę pracy dla 5 dni. Dla każdego dnia czas pracy wynosi 8 godzin oraz zakres zrealizowany 1,5 m3 co jest wartością poniżej planowanej w kosztorysie tj. 2 m3/8 godz. W komórkach kosztorysu odpowiedzialnych za controlling zobaczymy, że wydajność kwotowa rzeczywista jest lepsza niż wstępnie planowana (faktyczne wykonanie 1 m3 wynosi 106,67 zł jest tańsze niż planowano 160 zł). Odchylenie kwotowe robocizny jest na poziomie 399,98 zł co oznacza, że przez te 5 dni zyskamy na robociźnie 399,98 zł względem budżetu planowanego w kosztorysie. Z drugiej strony wydajność ilościowa rzeczywista 0,19 m3/godz jest gorsza niż planowano 0,25 m3/godz czyli prędkość realizacji jest mniejsza niż planowano.

Scenariusz 1

- Scenariusz 2. Wypełniamy kartę pracy dla Pracownika_2, którego stawka godzinowa 20 zł/godz jest niższa niż zaplanowana w kosztorysie 40 zł/godz. Rejestrujemy kartę pracy dla 5 dni. Dla każdego dnia czas pracy wynosi 8 godzin oraz zakres zrealizowany 2,5 m3 co jest wartością powyżej planowanej w kosztorysie tj. 2 m3/8 godz. W komórkach kosztorysu odpowiedzialnych za controlling zobaczymy, że wydajność kwotowa rzeczywista jest lepsza niż wstępnie planowana (faktyczne wykonanie 1 m3 wynosi 64 zł jest tańsze niż planowano 160 zł). Tym razem wydajność ilościowa rzeczywista 0,31 m3/godz jest lepsza niż planowano 0,25 m3/godz, czyli prędkość realizacji jest większa niż planowano. Odchylenie kwotowe robocizny jest na poziomie 1 200 zł co oznacza, że przez te 5 dni zyskamy na robociźnie 1 200 zł względem budżetu planowanego w kosztorysie.

Scenariusz 2

- Scenariusz 3. Tym razem wypełniamy kartę pracy dla Pracownika_12, którego stawka godzinowa 50 zł/godz jest wyższa niż zaplanowana w kosztorysie 40 zł/godz. Rejestrujemy kartę pracy dla 5 dni. Dla każdego dnia czas pracy wynosi 8 godzin oraz zakres zrealizowany 1,5 m3 co jest wartością poniżej planowanej w kosztorysie tj. 2 m3/8 godz. W komórkach kosztorysu odpowiedzialnych za controlling zobaczymy, że wydajność kwotowa rzeczywista jest gorsza niż wstępnie planowana (faktyczne wykonanie 1 m3 wynosi 266,67 zł jest droższe niż planowano 160 zł). Odchylenie kwotowe robocizny jest na poziomie -800,03 zł co oznacza, że przez te 5 dni tracimy na robociźnie 800,03 zł względem budżetu planowanego w kosztorysie. Wydajność ilościowa rzeczywista 0,19 m3/godz jest dużo niższa niż planowano 0,25 m3/godz, czyli prędkość realizacji jest mniejsza niż planowano.

Scenariusz 3

- Scenariusz 4. Podobnie jak w scenariuszu 3 wypełniamy kartę pracy dla Pracownika_12, którego stawka godzinowa 50 zł/godz jest wyższa niż zaplanowana w kosztorysie 40 zł/godz. Rejestrujemy kartę pracy dla 5 dni. Dla każdego dnia czas pracy wynosi 8 godzin oraz zakres zrealizowany 2,5 m3 co jest wartością powyżej planowanej w kosztorysie tj. 2 m3/8 godz. W komórkach kosztorysu odpowiedzialnych za controlling zobaczymy, że wydajność kwotowa rzeczywista jest na takim samym poziomie jak planowana (faktyczne wykonanie 1 m3 kosztuje 160 zł) co oznacza, że odchylenie kwotowe robocizny jest na poziomie 0,00 zł, czyli koszt rzeczywisty robocizny jest dokładnie taki sam jak planowaliśmy w budżecie kosztorysu. Tym razem wydajność ilościowa rzeczywista 0,31 m3/godz jest lepsza niż planowano 0,25 m3/godz, czyli prędkość realizacji jest większa niż planowano.

Scenariusz 4

- Scenariusz 5. Wypełniamy kartę pracy dla sprzętu Case 001, którego stawka motogodzinowa 120 zł/mtg jest niższa niż zaplanowana w kosztorysie 200 zł/mtg. Rejestrujemy kartę pracy dla 5 dni. Dla każdego dnia czas pracy wynosi 8 motogodzin oraz zakres zrealizowany 3 m3 co jest wartością poniżej planowanej w kosztorysie tj. 4 m3/8 mtg. W komórkach kosztorysu odpowiedzialnych za controlling zobaczymy, że wydajność kwotowa rzeczywista jest lepsza niż wstępnie planowana (faktyczne wykonanie 1 m3 wynosi 320 zł i jest tańsze niż planowane 400 zł). Odchylenie kwotowe sprzętu jest na poziomie 1 200 zł co oznacza, że przez te 5 dni zyskamy na sprzęcie 1 200 zł względem budżetu planowanego w kosztorysie. Wynika to z faktu, że Case 001 jest sprzętem tańszym o mniejszej wydajności a co za tym idzie wydajność ilościowa rzeczywista 0,38 m3/mtg jest gorsza niż planowano 0,50 m3/mtg, czyli prędkość realizacji jest mniejsza niż planowano.

Scenariusz 5

- Scenariusz 6. Tym razem wypełniamy kartę pracy dla sprzętu Case 002 – o większej wydajności pracy, którego stawka motogodzinowa jest większa i wynosi 250 zł/mtg. Stawka ta jest wyższa niż zaplanowana w kosztorysie 200 zł/mtg. Rejestrujemy kartę pracy dla 5 dni. Dla każdego dnia czas pracy wynosi 8 motogodzin oraz zakres zrealizowany z racji większej wydajności 4,5 m3, co jest wartością powyżej planowanej w kosztorysie tj. 4 m3/8 mtg. W komórkach kosztorysu odpowiedzialnych za controlling zobaczymy, że wydajność kwotowa rzeczywista jest gorsza niż wstępnie planowana (faktyczne wykonanie 1 m3 wynosi 444,44 zł i jest droższe niż planowane 400 zł). Odchylenie kwotowe sprzętu jest na poziomie -999,90 zł co oznacza, że przez te 5 dni stracimy na sprzęcie 999,90 zł względem budżetu planowanego w kosztorysie. Wynika to z faktu, że Case 002 jest sprzętem droższym o większej wydajności a co za tym idzie wydajność ilościowa rzeczywista 0,56 m3/mtg jest lepsza niż planowano 0,50 m3/mtg, czyli prędkość realizacji jest większa niż planowano.

Scenariusz 6